【SUV中国网】一般来说,合资品牌从不轻易拿价格当作“杀手锏”以博得市场短期销量提升,降价更是讳莫如深,促销倒是常用的基本手段,但即便使用也是心不甘情不愿,以利润为导向的企业战略已决定了其市场营销走向。

反观中国品牌,为了市场占有率,降价促销倒是老生常谈,见怪不怪,隔三差五就来一波来一茬,煞是热闹,结果占有率上去了,利润率反倒下来了。虽然中国品牌发展取得长足进步,且显得越来越自信,但高销量高占有率并不等于高利润高水准。任何一家汽车企业在经营发展中,注重赢利能力才能保持旺盛的品牌生命力,才能实现可持续健康发展。

这些年来,随着汽车销量不断增加,许多中国品牌车企却挣扎在微利和亏损的边缘。看似中国品牌发展红红火火,一片热闹景象,实质上利润到底有多少,想必自己比谁都清楚。诚如长城汽车董事长魏建军所言:中国真正能挣钱的自主车企不超过三家。换言之,中国品牌不是不想要利润,实在源于种种因素又不得不牺牲利润成就销量。

合资品牌相较中国品牌更为实际,赚钱永远是第一位,哪怕销量不高,哪怕排名不佳,但单车利润、品牌溢价却必须得保证。

世上没有绝对的事情。去年以来,降价狂潮突然席卷合资车企。先是上海大众途安、Polo等车进行官方降价,再到长安福特、北京现代、一汽大众等品牌进行的免购置税、贷款免息、减免保险等各种促销活动,再到后来的通用宣布旗下三大品牌:别克、雪佛兰、凯迪拉克中的40款主力车型全部降价……当时除了日系合资车企尚未应战外,多数主流合资车企均已杀入或跟入降价狂潮之中,一时间中国品牌的处境变得微妙起来,是跟进,还是坚守?是应变,还是等待?这让中国品牌进退两难,难以把控。

其实,中国品牌也面临着自己的竞争困境,一方面要面临同为中国品牌的其他车企带来的压力,另一方面还要承受合资品牌车企的打击,可谓腹背受敌,四面楚歌,哪一方面都不敢掉以轻心,可谓胆颤心惊,如履薄冰。

当合资品牌纷纷下调价格的时候,实际上他们也是别无选择,除了可以让消费者直接获利之外,最大的影响就是莫过于合资品牌汽车价位进一步下探,对中国汽车品牌热销车型形成直接对抗挤压态势,无论是正面迎接,还是静观其变,都让中国品牌伤透脑筋,无可奈何。

客观而言,中国品牌这几年发展不可谓不迅猛,得益于SUV、MPV和新能源汽车细分市场的提早“卡位”,形势至今一直喜人,销量节节攀升,市场占有率持续走高,但其实这主要靠主打低价车市场的决策之功。

此前传闻不断,素有“神车”之称的大众汽车将继续在中国执行创立全新品牌计划,而这一全新的品牌就是此前多次曝光的大众廉价车品牌计划。据悉,大众的这个廉价车品牌的首款车型已经完成了初步的概念设计。大众廉价车家族将于2018年在中国上市,首先将会有SUV、三厢、两厢这三款车型问世。不同于此前计划的6000-8000欧元售价(约合人民币4.1万-5.5万元),廉价车的价格将介于8000-11000欧元之间(约合人民币5.5万 -7.5万元)。而中国是其廉价车计划目前确定的唯一市场。不管消息真假,这确实让中国品牌车企惊慌无措,坐立不安。

前些年,中国品牌以低端产品切入来撬动市场,一直到目前中国品牌在此地盘牢牢占据绝对主场优势。站稳脚跟以后的各家中国品牌,逐渐发力中级以上轿车和SUV领域,并相继取得了一定的成绩。比如说吉利博瑞、比亚迪秦等车型。这些车型的成功,也说明中国品牌“走高”的方向是可行的,尽管还不够成熟,道路还很漫长,但难能可贵的是消费者逐渐认可和接受其品牌价值,这无疑给中国品牌带来了很大的信心。

然而,当下合资品牌价格走低却给中国品牌带来了成长的烦恼。

毫无疑问,大多数合资品牌都有着较高的品牌认知度,技术也更为先进,相当长的时间内在中国市场的单车利润超过其他市场。前些年,合资品牌还活得比较滋润,单车利润也让其日子过得风生水起。可是,这种情形正在改变,虽然中国经济增长放缓,但汽车销量继续增长。为了保持较快增速和市场占有率,合资品牌也不得不放下“架子”,加入到中国品牌的市场降价促销中,以换取更多的市场增量。即使曾经赚得盆满钵满、吃喝不愁的日企“两田”(本田、丰田)也不例外。虽然日企更强调利润率,但是现在“两田“也悄无声息地加入到降价队伍。比如说,本田哥瑞紧凑型轿车,去年10月推出该车时的起始售价是79,800元,现在,该车有23,900元的折扣。丰田雅力士,2008年该车在中国上市时的起始售价是92,000元,去年新款雅力士的售价仍为87,800元。不过本月上市的改款雅力士起始售价下调至69,800元。

不仅仅是日企品牌加入降价大战,其他大品牌也经常给出大幅折扣。2016年J.D. Power中国汽车销售满意度调查报告显示,今年上半年,主流品牌单车平均折扣为9,303元,较2014年的7,316元大幅增加。由于推出价格打折销售,几乎每家主要合资品牌都有几款售价在80,000元以下的车型。以这样的售价,合资品牌足以与中国品牌竞争,而中国品牌却如坐针毡。有位在中国品牌车企供职的朋友告知林言,他所在车企的领导在内部会上对合资品牌汽车的降价情形描绘,直呼有“心惊肉跳”的紧张。同样,价格战也扩大到中国的豪华车市场。即便是曾经不受经济下滑影响的豪华车市场,,如今也开始出现疲弱信号,价格战也不能幸免。J.D.Power的数据显示, 2016年豪华车市场每辆新车的平均折扣从2014年的17,108元增加到33,468元。这个趋势表明,整个行业在价格打折力度方面较前有了明显下降,也意味着竞争的激烈程度和中国品牌面临着合资品牌的下挤压力。

当大部分中国品牌开始向良性发展的时候,原本以为可以舒舒服服几年的时候,不曾想合资品牌却一反常态纷纷选择降价销售。无疑,这让中国品牌陷入了前所未有的两难境地。

如果选择抵制,硬不降价。须知,今年合资品牌降价不同以往,不是单一品牌的降价招数,也不是一两个车型的促销优惠,而是整个汽车市场的联动反应,是一系列因素促成的汽车市场降价潮,不是某个车企能够置身事外的。合资品牌此前纷纷选择主动降价,损失部分利润的同时却也抢得了先手,而此时被动应战的各大中国品牌似乎唯有选择跟随。

如果选择降价,拱手相让。合资品牌掀起的降价潮最大的损伤只会减少自身部分利润,但车型价格下探后获得的市场收益却不见少。不过,对于中国品牌而言,降价却等同于割自己身上的肉,哪一块都疼痛不已。无论是经销商的库存压力,还是零配件厂的成本压力,还是销量的下滑等等问题,中国品牌相较于合资品牌,其问题都比预想中艰难和不易。在车市良性发展气候下,高速增长的销量可以掩盖诸多不利因素。但合资品牌降价则会将众多中国品牌的问题悉数暴露。

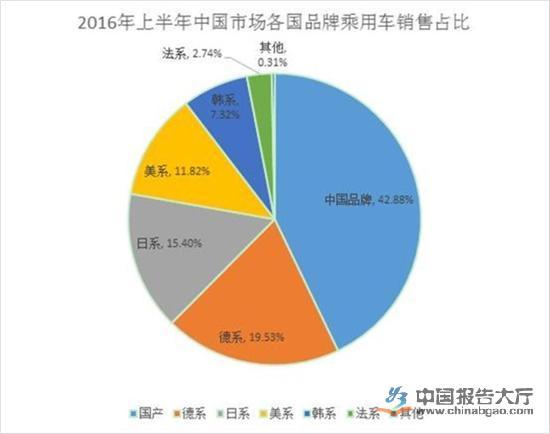

2016年上半年,中国品牌乘用车共销售473.45万辆,同比增长12.78%。占乘用车销售总量的42.88%。德系、日系、美系、韩系和法系乘用车分别销售215.68万辆、170万辆、130.48万辆、80.84万辆和30.24万辆,分别占乘用车销售总量的19.53%、15.40%、 11.82%、7.32%和2.74%。

2016年7月,中国品牌乘用车共销售63.36万辆,同比增长27.64%,占乘用车销售总量的39.49%。德系、日系、美系、韩系和法系乘用车分别销售31.83万辆、28.99万辆、21.02万辆、11.10万辆和3.64万辆,分别占乘用车销售总量的19.84%、18.07%、 13.10%、6.92%和2.27%。

今年上半年,中国品牌销售占有率保持了一定的增长,而合资品牌中,除了日系车占有率有所提升,其余均呈现出一定幅度的下降。7月是汽车销售的淡季,各品牌销量环比均出现下降。

中国品牌在SUV领域的表现十分强势,哈弗H6稳居SUV销量冠军宝座,传祺GS4销量也很不错。不过需要注意的是,随着合资品牌价格的下探,对国产SUV的挤压也越来越明显。换言之,中国汽车品牌的所有细分市场均对价格敏感,今年的销量结果也验证了这一点。业内分析人士认为,政府推出的针对小排量汽车的购置税减半政策助推了车市的快速增长。

不过这一政策即将在今年底到期,此后的车市销量放缓已不可逆转。若果然如此,车企之间的价格战将更加激烈惨烈,合资品牌同样将越来越难以维持其车型在中国市场的溢价,价格下行抢占份额已成必然之势,这对中国品牌来说是必须正视的困难和挑战。

面对合资品牌咄咄逼人的进攻态势,中国品牌想必不愿意也不会坐以待毙,任人宰割。要想维持已有市场地位,要么打赢对方,要么败给对方,除了要保持在性价比方面的优势,还要加紧产品品质的提升和品牌的建设。只有自身的强大,才能守住优势市场,而同时才有足够余力抢占合资品牌的消费市场。倘若中国品牌车企本身实力不堪,技术欠缺,研发不足,积累不深,产品老化,质量不佳,品牌孱弱,核心竞争力差,即便降价也躲不过被人斩落马下的结局。

眼下,中国品牌难以摆脱的困境在于,既要保持销量,又要保证不亏损;既要保持低成本,又不能降低质量;既要抵御合资品牌的下探挤压,又要与其他中国品牌竞争。毋庸讳言,中国品牌的质量较进口和合资品牌差距显著,要缩小差异化绝非一日之功可以改变现状。

中国品牌要想在竞争中立于不败之地,降价与否不是目的,抑或只是策略或手段。要切实改变过往重销量,不重效益的经营方式,务必要贴近市场,结合实际树立以效益为中心为导向的企业战略,而非以销量规模的粗放式战略来牵引,即要在保证企业挣钱的前提下扩大目前的市场份额,进而着重提高品牌力,否则一切无从谈起。因此,中国品牌要在这股降价潮中车企保存实力,增强自身研发能力,提升品牌影响力,严格把控产品质量,与经销商共进退减少库存盘活资金,才是赢得最后胜利的关键。广汽传祺近年来发展迅速,旗下产品非常畅销,之前就曾说过,他们从来都不畏惧降价,也决不会参与打价格战。

林言以为,实力才是企业的最佳“保护伞”,而不是别的。目前中国品牌最重要的就是以自身的实力与发展为基础,尽快选择一种切实可行的策略进行回击。在这种时候,越早做出决定的车企也就越能获得先手的机会,也越能在接下来的价格战中获得更多生存、发展的机会。

就目前来看,8万元车价似是一道门槛,对合资品牌而言是迫不得已,是抢占中国品牌市场份额的“敲门砖”、切入点,但还不至于伤筋动骨,元气大伤,而这却是中国品牌盈利的一个临界点,是生存和发展的底线。毕竟整体往上走中高端路线也非一朝一夕立竿见影可以走出来的,需要长时间的研发、技术、质控、品牌等诸多方面的积累而成的。

且不说在轿车市场领域,中国品牌几乎没有可圈可点之处。而在SUV市场,中国品牌尚且能过过日子。有专家指出,未来几年,合资品牌的销量增幅将赶超中国品牌,重夺SUV市场的发展主导权。这一点可以从SUV的次中端档次市场的销量分布态势看得分明。次中端档次市场是中国品牌的主导市场。但是,就是在中国品牌的根据地里,合资品牌在2013-2015年的销量增幅远远超过了中国品牌。这意味着合资品牌不仅守住了中端以上档次市场,而且已经向中国品牌的根据地发动了猛烈攻击。

林言不禁要问,迷恋于SUV市场安乐窝的中国品牌还能偷欢几时?

譬如说,一直为外界所质疑的长城汽车所谓“聚焦战略”,实质上的“单腿走路”方式还能维持多久? 未来假如长城汽车的SUV销售火爆情势不复存在,难道不堪一击无所作为的轿车能救其于危难之中吗?或者说,最后的退路仍然是回归至其发家的支柱产品皮卡来求生存吗?

擅长走低端玩低价搞降价常促销、小富即安沾沾自喜的的中国品牌,在残酷的现实面前,在合资品牌降价大潮袭来之时,还有多少路可以选择?然而,让人遗憾的是,到目前为止,没有一家中国品牌清醒地意识到了这个即将到来的市场考验。